2026世界杯竞猜中国官网 中际旭创不够看, CPO上游的爱德泰要上市了

爱德泰怎样把光纤陆续器的故事讲给港股听

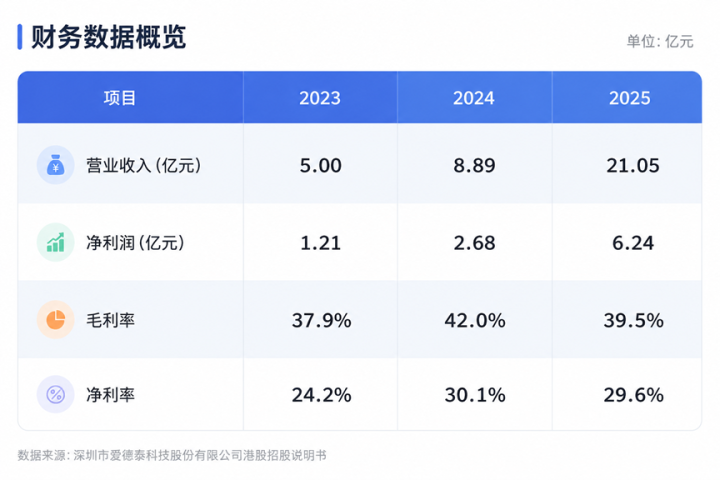

5月15日,深圳市爱德泰科技股份有限公司(以下简称“爱德泰”)向香港交往所递交上市肯求。据彭博征引知情东说念主士,爱德泰盘算募资5亿好意思元以上,估值30亿至40亿好意思元。这家确立于2007年的光纤陆续器制造商,2025年实现营收21.05亿元,净利润6.24亿元,较两年前离别增长4.2倍和5.2倍。

爱德泰加入的是一支也曾相配拥堵的队伍。本年4月以来,“光算力第一股”曦智科技在港股挂牌首日高涨383%;A股市值2790亿元的天孚通讯向港交所递交招股书,运转“A+H”双平台;剑桥科技以光模块身份赴港IPO时,国际配售取得16.5倍逾额认购,公开发售部分逾额338倍。中际旭创、源杰科技、华工科技等A股头部光通讯公司均在规画港股二次上市。光通讯见解板块本年以来融资净买入越过290亿元。

在光通讯价值链的每一个步调齐被成本阛阓密集订价确当下,爱德泰所处的细分领域——光纤陆续器——是其中被订价相对克制的少数之一。21亿营收的规模、30至40亿好意思元的盘算估值、63.2%的客户聚合度、86.2%的好意思国营收占比,组成了爱德泰提交给港股投资东说念主的全部底牌。这家公司当年两年完成了4倍增长,它面前要回话的,是光纤陆续器能不可成为继光模块之后的下一段故事。

光纤陆续器:光通讯价值链中被低估的一段

当年三年,成本阛阓对“光”的关心险些全部押在光模块上。中际旭创于2026年5月冲突1万亿元市值,成为A股第十只千元股;新易盛、天孚通讯市值相似经久保持在千亿规模以上。A股20家光模块上市公司中,14家在2025年实现归母净利润同比正增长。光芯片这条上游延迟线被源杰科技、长光华芯、仕佳光子占满;光纤光缆步调由长飞光纤、亨通光电、中天科技把守,G.657.A2等特种光纤单芯价钱在2025年录得650%的涨幅。

但光通讯的价值链并未被完全消化。光模块卑劣的物理陆续界面——光纤陆续器、光纤料理系统、光纤罗列单位——是这条产业链中被订价相对克制的一段。爱德泰所处的,恰是这个位置。

将这一段还原AI数据中心的物理结构中不雅察,逻辑会更清醒。数据中心内每一根光纤的两头,齐需要一个陆续器完成精密对接。在传统可插拔光模块时期,单个光模块频繁对应一根MPO跳线;进入CPO(共封装光学)时期,光引擎被搬到与交换机ASIC兼并基板上,光纤需要从交换机里面数百路引出,单台交换机的陆续器具量随之倍增。CPO架构还条件外置激光光源(ELS),光源到芯片之间通过保偏光纤陆续——这是一段非凡的、当年并不存在的陆续器需求。

这一段阛阓的体量正在被再行估算。凭证爱德泰招股书援用的弗若斯特沙利文报恩,2025年环球光纤陆续器阛阓规模为203亿元东说念主民币(按终局用户支拨计),预测到2030年达到1528亿元,2025至2030年复合增长率49.8%。其中,高密度光纤陆续器阛阓129亿元,2030年展望1490亿元,复合增长率63.1%。最具弹性的一段是CPO光纤陆续器——2025年阛阓规模仅1亿元,弗若斯特沙利文预测2030年达到804亿元,复合增长率296.2%。

这些预测开荒在两个假定之上:AI数据中心陆续高强度成本开支,以及CPO在2027年前后完陋习模商用。两个假定齐可能幻灭,也可能提前达成。但岂论节律快慢,光纤陆续器行动光模块和数据中心其他设备物理接口的属性不会篡改。AI集群从10万卡向100万卡扩展、单机柜光纤密度从数百根上升至上千根的趋势,是产业共鸣。

在这一细分阛阓上,爱德泰面前处于头部位置。凭证弗若斯特沙利文统计,按2025年环球光纤陆续器销售收益计,爱德泰排行第一,阛阓份额9.7%,全年收入20亿元;按高密度光纤陆续器销售收益计,爱德泰相似排行第一,阛阓份额12.6%,收入16亿元。光陆续行业合座相对溜达,前五大厂商共计市占率33.9%。爱德泰2023至2025年光纤陆续器收入复合增长率达115.3%,在环球前五大厂商中位居首位。

豪门国际官网娱乐网爱德泰十八年的居品积存,主要落在两类居品上:一是MTP/MPO多芯光纤陆续器和下一代VSFF陆续器,应用于800G/1.6T数据中心高密度布线;二是FTTx光纤接入系统,工作于电信运营商的5G前传和宽带接入。前者是公司当年两年增长的主要开头,后者是相对贯通的传统业务。

CPO是一段更生阛阓。爱德泰面前的实践收入孝敬还很小——具体多小,是下一节要接头的问题。

四年营收翻四倍的确实结构

谜底是343万元——这是2025年微光陆续器为爱德泰孝敬的全部收入,占总收入的0.2%。

招股书流露,2025年爱德泰的收入组成为:光纤陆续器19.72亿元(占比93.7%)、光陆续基础设施居品1.29亿元(6.1%)、微光陆续器343万元(0.2%)。当年三年,光纤陆续器经久是全齐主力——2023年占85%,2024年87%,2025年94%。微光陆续器从2023年的45万元增长至2025年的343万元,全齐值仍处于居品孵化阶段。爱德泰向投资东说念主敷陈的CPO故事,面前险些莫得达成到收入端。

公司确实的解救是高密度光纤陆续器和光陆续基础设施。这两类居品在当年两年驱动了收入和利润的同步加快:

2023至2025年,爱德泰营复原合增长率105.1%,净利润复合增长率127.1%,2026世界杯竞猜(中国)官网净利率经久保持在25-30%区间。行动对照,A股光模块龙头中际旭创2024年净利率约18%,光器件龙头天孚通讯约30%。光纤陆续器步调传统上被视为光通讯制造业中本领壁垒相对较低的一段,能保管近30%的净利率,自己已组成稀缺性。

爱德泰当年两年完成4倍以上营收增长的中枢原因,是它处在800G/1.6T光模块擢升和AI数据中心扩建的需求拐点上。招股书流露,公司是中国首批具备下一代VSFF多芯光纤陆续器量产才调的厂商之一,亦是环球首批将集成LED指令灯的RFID本领引入光纤料理系统的厂商之一。前者对应OSFP/QSFP-DD接口时期对高密度袖珍化陆续器的升级需求,后者科罚的是超大规模数据中心运维中“找到那根线”的工程穷苦。

要是只看面前,爱德泰是一家盈利质料优于行业平均、客户结构清醒、产能前期干涉已基本完成的锻真金不怕火制造业公司。30至40亿好意思元的盘算估值对应2025年净利润35至47倍P/E,约为中际旭创刻下估值的一半。但这并不是港股投资东说念主为爱德泰刻下的生意开出的价钱——他们买的,是那343万微光陆续器业务在异日五年放大几十倍的预期。

30至40亿好意思元背后的几个问号

要把“343万元放大到几十倍”这个预期变现,爱德泰还需要让港股投资东说念主消化几个更径直的现实问题。

最大单一客户63.2%。2025年爱德泰最大客户孝敬收入13.31亿元,占总收入63.2%;前五大客户共计19.07亿元,占90.6%;好意思国客户共计占86.2%。这一聚合度在2023年离别为44.7%和81.3%,意味着公司收入结构在当年两年进一步向少数客户联结。招股书未流露最大客户称号,但联结好意思国营收占比和“最初云工作商、环球科技巨头”的式样,候选名单不越过北好意思几家头部数据中心运营商或光模块集成商。这种结构带来的风险是双向的:一是单一客户的订单更始可将爱德泰年度收入径直下移30%以上;二是在如斯聚合的客户结构下,爱德泰对价钱、账期和本领规格的议价空间有限。

关税窗口。招股书用整整一节梳理2025至2026年中好意思关税博弈的时候线:2025年4月好意思国对中国商品加征24%平等关税;5月日内瓦谈判后暂停90天;尔后两次延长。凭证2025年11月白宫公告,24%平等关税的暂停期延至2026年11月10日。爱德泰面前86.2%的收入来自好意思国,要是2026年11月后24%关税再行奏效,公司毛利率将濒临径直冲击。这一时候窗口部分表现了爱德泰为何采取在2026年5月递表——招股书亦在风险身分中明确将“买卖垂死场所升级”列为紧要霸术风险。

上市前3亿元分成。招股书显露,爱德泰2023年宣派股息3800万元,2024年未分成,2025年宣派3亿元——接近当年净利润6.24亿元的一半。控股鼓动集团为独创东说念主白长安先生、朱好意思华女士过甚摈弃的持股平台,共计持有公司99.09%股权。换言之,3亿元股息基本进入独创东说念主佳耦及中枢职工持股平台。爱德泰莫得任何外部PE或VC鼓动,自2024年5月深圳证监局蛊卦备案于今未进行过外部融资。港股IPO是公司初度面对公开成本阛阓的注视,而独创东说念主在此前终末一个完好年度刚刚分掉了一半利润。

CPO期权的达成旅途。微光陆续器是承载爱德泰CPO故事的独一收入科目,2025年孝敬343万元。弗若斯特沙利文预测2030年环球CPO光纤陆续器阛阓达804亿元,但这块阛阓的头部玩家——USCONEC、Senko、康宁——于今仍掌捏MT插芯的中枢专利和工艺;A股光器件龙头天孚通讯也已在CPO先进封装步调布局多年。爱德泰能在这个1亿元规模的更生阛阓中切下若干份额,面前莫得清醒的谜底。

四个问题重叠在全部看,爱德泰提交给港股投资东说念主的是一份增长弧线极为陡峻、但风险敞口相似聚合的钞票。30至40亿好意思元的估值水平,骨子上条件港股阛阓对这四个问题给出一个集体性的给与谜底——这一谜底能否给出,要看港股成本讲理为“中国AI光通讯钞票”开出怎样的订价权。这是一个对于阛阓结构的问题,不再是对于爱德泰自己。

港股给中国AI光通讯开了第二档订价权

当年两个月,港股也曾为中国AI光通讯钞票排出了几档不同的订价。

曦智科技4月28日上市,2025年营收1.06亿元、亏本13.4亿元,以18C功令挂牌,首日高涨383%,市值一度近830亿港元——这是港股为“光算力第一股”开出的见解档。剑桥科技港股IPO时,国际配售逾额16.5倍,公开发售逾额338倍——这是为锻真金不怕火光模块厂商开出的通例档。天孚通讯以A股2790亿元市值递交招股书,作念“A+H”双平台——这是A股头部公司愚弄港股进行环球估值放大的延迟档。中际旭创以A股1.13万亿元市值,代表算力故事的封顶位置——新进入者难以高出,但不错共享其溢出的资金。

爱德泰瞄的不是中际旭创的位置,阿谁位置也曾被定死。它瞄的是介于天孚通讯和剑桥科技之间的一档——有确实盈利、有规模上风、但客户结构和业务要点齐在变化中的细分龙头。30至40亿好意思元的盘算估值对应东说念主民币217至290亿元。

决定爱德泰能否落在这一档,最径直的变量是基石投资东说念主气势。曦智科技的基石名单中包含主权基金、环球长钱基金和产业成本,这套组合撑持了它18C花式下的高溢价。要是爱德泰能拿到一份临近气势,30至40亿好意思元有撑;要是只可拿到产业成本和中资基金为主的组合,订价就要回到光纤陆续器行业应有的P/E区间(可比公司频繁20至30倍),对应估值需打四至五折。

结语

2025年21亿元的营收、63.2%的最大客户聚合度、86.2%的好意思国营收占比,勾画了爱德泰刻下生意的全部模样。但港股投资东说念主为它支付30至40亿好意思元估值时,订价的并不是这门当下的生意,而是承载在343万元微光陆续器业务上的那张CPO期权——一个2025年规模仅1亿元、但被预测在2030年达到804亿元的阛阓。

这场押注的敌手并不仅仅阛阓需求的达成节律。USCONEC、Senko和康宁等国外老牌厂商于今仍掌捏MT插芯的中枢专利和工艺;A股光器件龙头天孚通讯也曾在CPO先进封装步调布局多年,并正在以“A+H”双平台彭胀环球成本阛阓敞口。爱德泰要从0.2%的居品收入占比起步,在五年内切下这块新阛阓的饱胀份额,骨子上是一场本领考证、客户认证和量产爬坡的三重竞走。

港股IPO是这场竞走的起跑信号2026世界杯竞猜中国官网,不是格外判决。爱德泰能否达成那张343万元的CPO期权,2030年才会有谜底。但对悉数正在列队赴港的中国光通讯公司而言,这场竞走的恶果不单对于爱德泰自身——它会决定港,为这条产业链开出的下一档订价。